Ler o noticiário econômico não é fácil. É muita notícia, muita coisa que muda o tempo todo e, na maioria das vezes, não dá para separar o joio do trigo – ou, em outras palavras, identificar aquilo que realmente impacta as suas finanças no dia a dia.

Se você é uma pessoa que não tem o costume de acompanhar o mundo das finanças e da economia, é irreal tentar mergulhar em tudo de uma vez só. Mas dá para começar com passos menores – por exemplo, acompanhando alguns temas específicos que afetam seu bolso diretamente.

A boa notícia é que você encontra alguns desses temas logo abaixo, junto a uma explicação simples de cada um.

1. Selic aumentando: empréstimos mais caros, investimentos mais lucrativos

Desde o início do ano, a meta da taxa Selic já subiu 1,5 ponto percentual e o mercado aposta que ela vai aumentar ainda mais. Mas o que a Selic tem a ver com você?

A taxa Selic é considerada a taxa básica de juros da economia, por influenciar várias outras. Ou seja, quando ela sobe ou desce, isso altera os juros de várias coisas, como empréstimos, financiamentos, cartão de crédito etc. O órgão responsável por mexer na Selic é o Banco Central. A cada 45 dias, um comitê chamado Copom se reúne e decide se a taxa vai subir, cair ou ficar igual.

O motivo para isso é que mexer na taxa Selic é uma forma de controlar a inflação. Como ela mexe nos juros do mercado todo, suas mudanças podem fazer o consumo aumentar ou diminuir, mexendo no ponteiro da inflação.

O cenário da Selic hoje

Durante seis anos, a Selic só caiu – após bater os 14,25% em 2015, foi sendo cortada até chegar nos 2% em agosto de 2020. E lá ficou, até que o Banco Central decidiu que era hora de subir de novo em março.

Na última reunião do Copom, dia 5 de maio, a nova meta da Selic foi fixada em 3,5%. Pro seu bolso, isso significa duas coisas principais:

- A primeira é que vai ficar mais caro ter acesso a crédito: empréstimos, parcelamentos, os juros de tudo isso acaba sendo puxado pra cima quando a Selic aumenta;

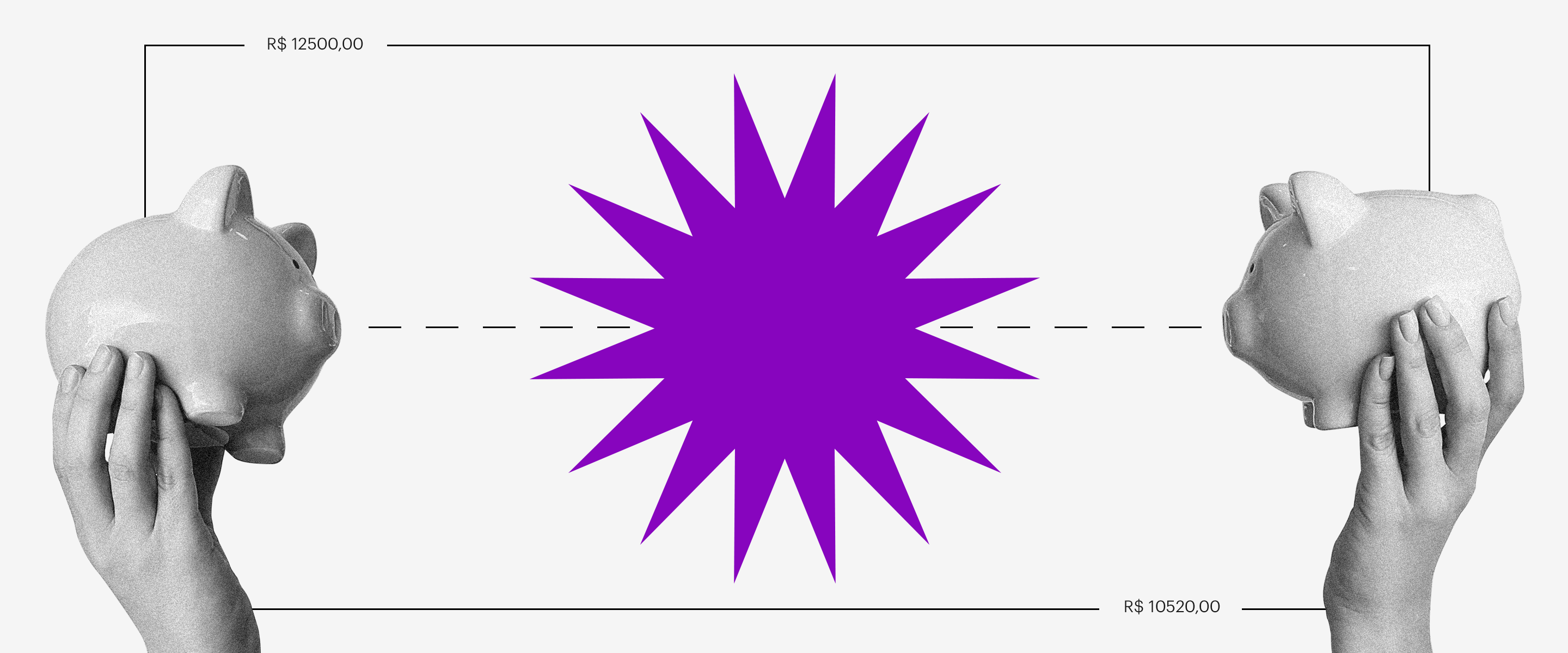

- A segunda é que se você tem dinheiro guardado ou investido em aplicações de baixo risco, ele pode valer mais – isso porque o aumento da taxa Selic também aumenta os juros desses investimentos, puxando os rendimentos para cima.

A poupança, por exemplo, rende 70% da Selic. Ou seja, se a Selic aumenta, seu dinheiro na poupança também se valoriza um pouquinho mais – embora ainda perca para a inflação, que hoje está na casa dos 6%.

Existem também contas e investimentos que têm o rendimento atrelado ao CDI, uma taxa que caminha junto da Selic. Quem tem dinheiro nesses lugares também deve ver um aumento de rendimentos.

Atualmente, a previsão do mercado financeiro é de que a Selic vá encerrar o ano de 2021 em 5,5%.

2. Inflação em alta

Caminhando de mãos dados com a Selic, o próximo tema para ficar de olho é a inflação.

Inflação é basicamente a variação de preços de uma série de produtos e serviços. Ela é medida por um índice chamado IPCA.

Um pouco de inflação é considerado normal, saudável até. Mostra que a economia está rodando sem tirar o poder de compra das pessoas. É por isso que existe uma meta – em 2021, a meta da inflação é de 3,75%, mas se ela variar 1,5 ponto percentual para cima ou para baixo, o Banco Central considera que ela foi cumprida.

Hoje, a inflação acumulada está acima dessa meta, em torno de 6%. No fim do ano passado, quem puxou para cima foram os alimentos (lembra da alta do arroz?). No início de 2021, foram os combustíveis. O preço do petróleo vem subindo e os brasileiros já estão sentindo isso tanto na bomba de gasolina quanto no gás de cozinha.

A previsão atual do mercado é que a inflação vá fechar o ano perto dos 5,1% – bem próxima do teto da meta.

3. Olho aberto no contrato de aluguel

A inflação leva ao terceiro tema: o IGP-M, ou Índice Geral de Preços - Mercado. Essa é uma outra sigla que foi muito falada em 2020 e deve aparecer de novo nos noticiários.

O IGP-M é basicamente um outro índice de medição de preços. No dia a dia das pessoas, o que importa é que até hoje ele serviu como parâmetro para os contratos de aluguel.

Até agora, praticamente todo mundo que alugava um imóvel tinha uma cláusula no contrato dizendo que o valor do aluguel seria reajustado pelo IGP-M. Só que esse índice subiu muito no ano passado, bateu mais de 23%.

Ou seja, se as imobiliárias fossem seguir o contrato ao pé da letra, seu aluguel poderia aumentar em quase um quarto. Isso levou muita gente a questionar por que o IGP-M devia ter qualquer coisa a ver com o aluguel.

Corretoras mais modernas já começaram a fazer contratos sem IGP-M – e um projeto de lei está tramitando no Congresso para proibir que o reajuste do aluguel ultrapasse a inflação oficial do país.

Sendo aprovado ou não, é importante saber essa informação na hora de negociar seu aluguel.

4. Auxílios e medidas de alívio

Quase metade de 2021 já foi embora e a situação financeira continua muito difícil para boa parte dos brasileiros: são mais de 14 milhões de desempregados hoje, segundo o IBGE.

Com a pandemia ainda sem data para acabar, algumas medidas do ano passado foram reeditadas e ganharam uma nova versão em 2021:

- O auxílio emergencial, que voltou com quatro parcelas de R$ 150 a R$ 375, dependendo do caso de cada família;

- A antecipação do décimo terceiro salário para pessoas beneficiárias do INSS – ele começaria a ser pago em novembro, mas passou para o fim de maio;

- A volta do programa que permite suspender contratos e diminuir salários. Os funcionários que passarem por isso terão direito a receber um Benefício Emergencial proporcional ao seguro-desemprego;

- E, finalmente, os auxílios estaduais para aliviar os efeitos da pandemia na população mais pobre.

5. Seu dinheiro mais digital

Até agora só foram temas nesse episódio que têm a ver com a situação econômica difícil. Só que do outro lado da balança, vem acontecendo um movimento muito interessante da digitalização do dinheiro.

O Pix sacudiu as transferências e pagamentos e, hoje, já é mais usado do que DOCs e TEDs. E a função de pagamentos por WhatsApp, lançada em maio, chegou no Brasil seguindo esse mesmo movimento.

Esses dois novos modelos estão deixando a tarefa de transferir dinheiro bem mais fácil. Mas vale lembrar que golpes antigos para roubar seus dados e seu dinheiro estão sempre por aí e tanto o Pix quanto o WhatsApp podem ser usados pelos fraudadores – veja aqui como fugir das ciladas mais comuns.

Este conteúdo faz parte da missão do Nubank de devolver às pessoas o controle sobre a sua vida financeira. Ainda não conhece o Nubank? Saiba mais sobre nossos produtos e a nossa história.