Se boleto é "cringe", em qual categoria estão os talões de cheque, as filas de banco e as cadernetas de poupança? Vintage?

Para as gerações hiperconectadas, usar dinheiro físico já parece coisa do passado. Imagine então um mundo em que os bancos nem tinham computadores, cartões de crédito e, pasme, mulheres no quadro de funcionários.

O mundo – e os bancos – mudaram muito. Ainda hoje, processos que continuam ultrapassados vêm sendo desafiados pela chegada das fintechs e bancos digitais.

Conheça, a seguir, oito fatos sobre a história do dinheiro e bancos que vão fazer até os millennials se sentirem jovens.

1. Muitas filas e zero computadores

Praticamente nada era feito sem filas quando o assunto era banco, pagamentos e dinheiro. Para sacar dinheiro tinha fila. Se você fosse descontar um cheque (explicamos o que é isso abaixo) tinha mais fila. Se fosse pagar contas, fila de novo. Era tanta fila que algumas pessoas reservavam horas de um dia para resolver as pendências financeiras.

É claro que, ainda hoje, elas não foram extintas: bancos tradicionais ainda exigem que muitos processos sejam feitos presencialmente, o que estimula filas. Mas com os computadores, a tecnologia e o autoatendimento, os processos se tornaram mais ágeis.

Imagine como era esperar por atendimento em uma época de processos 100% manuais? Isso exigia muito mais tempo (e paciência) das pessoas. Vicente Pereira, aposentado de 63 anos e morador de Belo Horizonte (MG), lembra bem desse tempo:

"Como os caixas não eram informatizados, os bancários buscavam o arquivo [físico] da conta, e lá tinha um controle em um livro (livro-caixa) que mostrava quanto você tinha de saldo. O pagamento era lançado por máquinas registradoras e ainda demorava uns 5 dias úteis para ser reconhecido", conta.

Maria Nilza Romero, empreendedora de 63 anos, moradora de Ribeirão Preto (SP), acrescenta: "A gente ficava um bom tempo na fila do banco e precisava pagar tudo nos caixas [convencionais]. Tinha que sair do trabalho no horário de almoço e ficar o tempo todo numa fila pra pagar uma conta", diz.

Ainda segundo Vicente, além da espera pela sua vez, o tempo de duração do atendimento em si era grande e dias de pagamento eram dificílimos. "Todos os funcionários do banco, mesmo os gerentes, ficavam empenhados em fazer os pagamentos", diz.

Na década de 1980, quando os computadores entraram com mais força nas agências bancárias, o cenário, aos olhos da população, parecia o de um filme futurista. A reportagem abaixo, feita pela TV Globo, mostra um pouco das impressões da época.

"Quando vieram os computadores foi até um pouco assustador, porque tudo mudou e tivemos que reaprender", comenta Maria Nilza.

2. Hiperinflação

Entre a década de 1980 e 1990, os preços dos produtos no Brasil aumentavam subitamente da noite para o dia. Foi nessa época, inclusive, que surgiram alguns hábitos dos brasileiros que permanecem até hoje, como o de fazer compras mensais no supermercado.

O período, chamado de hiperinflação, foi consequência de um acúmulo de políticas monetárias e econômicas malsucedidas que, aliadas ao contexto internacional ruim, intensificaram o processo de alta na inflação brasileira.

Dados da série histórica do Índice Nacional de Preços ao Consumidor (IPCA), que mede a inflação no Brasil, mostram que entre os anos de 1989 e 1994 era comum o IPCA estar em patamares entre 30% e 60%.

Entenda aqui como funciona a inflação e o impacto dela na economia.

Neste contexto, os produtos que tinham preços vantajosos desapareciam imediatamente das prateleiras, porque as pessoas literalmente corriam para comprá-los. Isso gerava, inclusive, crises de abastecimento. Era como um cenário de Black Friday, só que o ano inteiro. Dá pra imaginar?

Vicente se lembra bem desses anos que, para ele, foram os piores já vividos pelo país. "Quem tinha dinheiro guardado achava que tinha muito, porque recebia muitos juros da poupança, mas o dinheiro não valia nada. Quem pegava dinheiro emprestado nessa época não conseguia pagar a dívida, e o prejuízo foi geral", conta.

"Foi uma época muito difícil para todos nós brasileiros, porque a gente não conseguia guardar dinheiro. Eu tinha que ajudar com as despesas de casa e tudo o que eu ganhava era para pagar as contas e a alimentação", acrescenta Maria Nilza.

Em um vídeo que comemora os 40 anos do IPCA, o IBGE explica de forma detalhada o período de hiperinflação no Brasil. Veja abaixo:

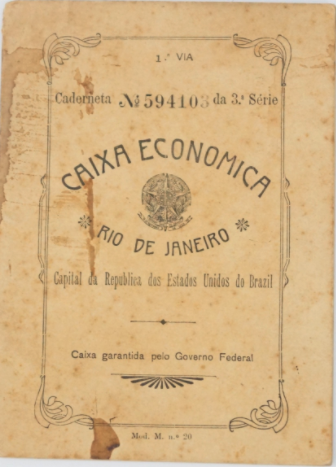

3. Caderneta de poupança

Apesar do termo caderneta de poupança ser comum até hoje, quando alguém faz uso dele está se referindo só à instituição da poupança. Mas, no passado, a caderneta de poupança era, de fato, um pequeno caderno físico.

Elas foram criadas pelo Imperador D. Pedro II em 1861, e eram destinadas à população de baixa renda. Por meio das cadernetas, onde os bancários faziam anotações sobre depósitos e rendimentos dos clientes, as pessoas conseguiam poupar um pouco mais.

Os depósitos na caderneta eram manuais, e as correções eram calculadas pelos bancários, também manualmente (como todo o resto).

A forma de fazer depósitos na poupança como conhecemos hoje só se tornou uma realidade nos anos 2000, com a criação do Novo Sistema de Pagamento Brasileiro (SPB).

A foto abaixo ilustra como era uma caderneta de poupança.

Vale refletir: por que um mecanismo criado há 160 anos, em um contexto completamente diferente do que vivemos agora, ainda é o principal destino do dinheiro dos brasileiros – especialmente considerando que, na maior parte do tempo, a poupança perde para a inflação?

4. Pagamentos manuais

Hoje, para pagar a maior parte das contas, basta alguns cliques. E a validação desse pagamento é quase instantânea. Mas antes da informatização, a vida era bem menos prática.

Para fazer um pagamento usando seu saldo, era necessário ir até uma agência e pedir ajuda aos bancários. "Eles verificavam se você tinha saldo e uma máquina registradora oficializava tudo. Não tinha computador e tudo demorava", diz Vicente.

Depois de pagar a conta ainda era necessário esperar dias para o pagamento ser reconhecido. Afinal, o dinheiro circulava por malotes e as agências encaminhavam os pagamentos dos correntistas em papel moeda para seu destino.

"Às vezes a pessoa pagava uma conta de luz em um dia, e dias depois a companhia aparecia para cortar a luz porque o pagamento ainda não tinha sido validado", complementa Vicente.

5. Talão de cheque

Programar compras parceladas ou a prazo, hoje, é sinônimo de cartão de crédito. Até a década de 1980, contudo, cartões de crédito eram relativamente raros no Brasil, e esse tipo de compra era realizada com cheque.

Os cheques eram (e ainda são) fornecidos pelos bancos em talões, uma espécie de bloquinho com várias folhas. Essas folhas têm os valores preenchidos manualmente ou por meio de máquinas semelhantes a impressoras.

Ou seja: até a década de 1980, se você precisasse fazer um pagamento a prazo, era necessário preencher um cheque em mãos. Contudo, como mostra esta pesquisa, até os anos 2000, o acesso ao cartão de crédito era restrito às camadas de maior renda da sociedade brasileira.

Apesar de mais raros, os talões de cheque ainda existem – e tem gente que não abre mão deles até hoje.

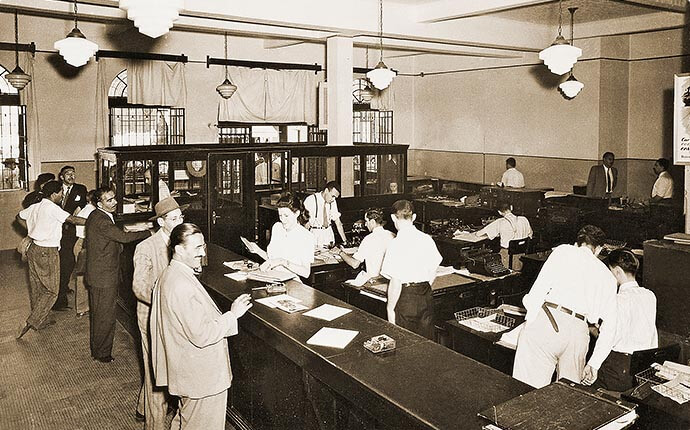

6. E as mulheres bancárias?

Até os anos 1960 era muito difícil encontrar mulheres funcionárias de bancos. A profissão era quase exclusivamente masculina. Ao entrar em uma agência, era comum ver apenas homens – e de terno e gravata.

Uma pesquisa da revista ABET (Associação Brasileira de Estudos do Trabalho) mostra que, em 1994, as mulheres representavam apenas 5,71% do quadro de funcionários das instituições financeiras.

Alguns bancos, inclusive, não aceitavam contratar mulheres, como mostra este artigo da Universidade Estadual de Londrina. E até não muito tempo atrás, as mulheres estavam restritas aos cargos de atendimento ao público.

A foto abaixo mostra um grupo de trabalhadores de uma agência bancária nos anos 1940.

7. Não havia histórico de crédito

Desde que o dinheiro foi inventado, as pessoas sempre precisaram de crédito e empréstimos. Mas, se hoje estamos falando de sistemas de integração de informações bancárias como o Open Banking, onde os bancos buscavam informações de clientes no passado? Sem histórico consolidado na instituição, o jeito era recorrer a informantes.

De acordo com a Federação Brasileira de Bancos (Febraban), esse esquema de informações formava oligopólios: poucos bancos tinham informações privilegiadas e controlavam o mercado.

Com a criação do Serasa, em 1968, o histórico de crédito da população brasileira começou a ser registrado e consultado por todos os bancos igualmente. O Open Banking promete deixar o acesso às informações ainda mais transparente.

8. Compras no crediário

Os crediários, assim como os cheques, também estão em extinção, mas ainda existem. Eles foram popularizados entre as décadas de 1980 e 1990 como forma de fazer vendas parceladas para a população de baixa renda – que muitas vezes não tinha acesso aos talões de cheques.

Quem fazia o crediário era a própria rede de lojas. Quando um cliente comprava em uma dessas lojas e não podia fazer o pagamento à vista, ele poderia se cadastrar para abrir um crediário. A loja analisava o histórico de crédito do cliente e concedia (ou não) o crédito.

Depois de abrir um crediário, era só comprar na loja e pedir o parcelamento pelo crediário na hora do pagamento – que era mensal e por meio de um caderninho físico. Assim, todos os meses os clientes com crediário precisavam ir até a loja pagar o valor correspondente à parcela da compra.

"No passado, você só poderia fazer outra compra parcelada quando quitava as parcelas da primeira compra", relembra Vicente.

Conheça mais curiosidades envolvendo dinheiro. Leia também:

Rasgar dinheiro é crime? Esse e outros mitos e verdades sobre dinheiro físico

A nota mais alta do mundo – e outros 6 fatos fascinantes sobre dinheiro

As cifras bilionárias da indústria do cinema

Este conteúdo faz parte da missão do Nubank de devolver às pessoas o controle sobre a sua vida financeira. Ainda não conhece o Nubank? Saiba mais sobre nossos produtos e a nossa história.