Talvez você tenha ouvido ou lido nos últimos tempos que o Brasil passa por um ciclo de aperto da política monetária. E é possível que tenha ignorado o assunto, achando que ele não tem nada a ver com a sua vida, ou que é difícil de entender.

Mas o fato é que a política monetária do país está em todo lugar. Se você vai ao mercado, parcela suas compras no cartão e tem boletos para pagar, ela está lá influenciando os preços que você paga.

Pense em algum mês em que seu orçamento saiu completamente do controle: você recebeu menos do que esperava, chegaram boletos dos quais sequer lembrava e imprevistos dignos da Lei de Murphy aconteceram. O dinheiro entrava e saia da sua conta de forma tão caótica que você não sabia se podia comprar um café na padaria sem provocar uma catástrofe nas suas contas.

Agora imagine isso acontecendo todos os meses. Dá um desespero só de pensar, né? Ninguém gosta de contas desequilibradas. Pois com a economia do país é a mesma coisa.

Assim como você precisa controlar suas contas, o país precisa equilibrar o dinheiro que circula por aí para evitar que a inflação saia do controle e os juros virem um pesadelo, gerando uma bola de neve de desemprego, estagnação e caos. Esse equilíbrio das contas é o grande objetivo da política monetária.

O que é política monetária na prática?

Depois daquele mês caótico, você decidiu lidar melhor com o seu dinheiro: mapeou quanto ganha, quanto gasta, estabeleceu metas de gastos e investimentos. Assim como você, o governo também deve fazer essa lição de casa, chamada de política econômica – a política monetária é o pilar da política econômica que controla a circulação de dinheiro no país.

Política econômica é toda e qualquer ação do governo para equilibrar as contas do país e evitar problemas que podem colocar a economia em risco.

E que problemas são esses? Aqueles que impedem a economia de girar e afetam, por consequência, a sua vida – como inflação alta, que faz você deixar de comprar um monte de coisa; e desemprego, que elimina a sua renda e aumenta as suas chances de ficar endividado. Tudo isso é ruim para você e para o país.

É para manter a economia em equilíbrio, com inflação controlada, dinheiro circulando, emprego em alta e contas em dia, que a política econômica existe. E ela é formada por três pilares: política fiscal, política cambial e a tal política monetária.

Veja a diferença básica entre os pilares da política econômica

- Política fiscal: é o orçamento. Assim como você sabe suas receitas e despesas, o governo também controla as próprias contas.

- Política cambial: é a relação financeira entre o Brasil e outros países; é como o país administra a negociação de moedas estrangeiras por aqui (câmbio).

- Política monetária: controla o dinheiro que circula no país, que não pode nem ser excessivo, a ponto de fazer o consumo aumentar demais, elevando a inflação; e nem pouco demais, a ponto de disparar a busca por empréstimos – o que aumentaria os juros.

Ou seja, cada pilar da política econômica cuida de um aspecto da economia. E a política monetária tem como função principal manter o dinheiro circulando no país de forma equilibrada.

Mas por que controlar a quantidade de dinheiro é importante?

Porque dinheiro demais ou de menos afeta os preços dos produtos e serviços que a gente consome no dia a dia.

Imagine que você está no meio do trânsito parado, com muita sede, e sua única opção é comprar o produto do vendedor que está passando entre os carros. Com tanta gente querendo comprar água, e pouco produto no carrinho, o vendedor sobe o preço da garrafa de R$ 3 para R$ 5.

É isso o que acontece quando a busca é alta, mas a oferta é pequena: o preço sobe e, assim, quem não quer ou não pode pagar por ele desiste da compra. Por outro lado, quando a oferta é alta, mas ninguém está querendo comprar, o preço cai – é como tentar vender guarda-chuva em um dia de sol.

A lógica é parecida com a circulação do dinheiro.

Quando tem muito dinheiro disponível, o consumo aumenta. E quando há muita procura sem oferta que acompanhe esse crescimento, os preços sobem. Esse efeito você conhece: é a inflação.

Pouco dinheiro circulando resolve?

Ah, então ter pouco dinheiro circulando é melhor, uma vez que eleva o valor da moeda e reduz o consumo, certo? Não. Pouco dinheiro circulando na economia é tão nocivo quanto ter muito. Nessa situação, o mercado fica com pouca liquidez – ou seja, fica mais difícil converter qualquer bem (produto, serviço, investimento) em dinheiro.

Com menos dinheiro em circulação, as pessoas precisam encontrar alguma forma de financiar o próprio consumo e pagar seus boletos. E a forma mais comum é pegar um empréstimo. Em um cenário em que muita gente quer crédito, os bancos tendem a aumentar os juros – é a lei da oferta e da procura, lembra?

Juros maiores podem aumentar as chances de inadimplência. Ou seja, fica mais difícil para as pessoas pagarem as dívidas que contraíram e isso as força a reduzir ainda mais o consumo. Sem vender, as empresas param a produção, demitem e colocam mais gente sem dinheiro na economia. É um ciclo.

Na prática, uma economia não pode nem ter dinheiro demais e nem de menos. Um desequilíbrio tem consequências diretas na sua vida e afeta, principalmente, dois fatores que você conhece bem: juros e inflação.

Como funciona a política monetária, então?

O órgão responsável pela política monetária é o Banco Central, que tem como meta manter o custo e a quantidade de dinheiro na medida saudável para o país.

Ele faz isso com dados, metas e ferramentas. Supondo que você tenha começado a organizar suas contas, a primeira tarefa é levantar todas as informações financeiras para entender sua situação atual: se tem dívidas, o tamanho delas, quanto dinheiro entra e sai e por aí vai.

Com o país, a lógica é a mesma. Para definir a política monetária, o Banco Central conta com dados (muitos dados!) para entender como está a economia no detalhe e estabelecer metas que mantenham tudo nos eixos.

Depois de fazer um diagnóstico das suas contas, você traça metas de pagamento de dívidas, de gastos e investimentos para acertar os ponteiros. Na política monetária, também há metas para manter a economia no lugar. E a principal delas é controlar a inflação.

O que a inflação tem a ver com a política monetária?

A inflação indica a subida de preços de produtos, serviços, de tudo o que tem valor. Nem é preciso dizer que preços frequentemente altos prejudicam o seu bolso, certo? Mas não é só isso. Preços que sobem e descem desenfreadamente impedem algo essencial para a economia de qualquer país, empresas e pessoas: a previsibilidade.

Segundo o próprio Banco Central, "inflação baixa, estável e previsível traz vários benefícios para a sociedade. A economia pode crescer mais, pois a incerteza é menor, as pessoas podem planejar melhor seu futuro e as famílias não têm sua renda real corroída".

Em outras palavras: com preços estáveis, todo mundo consegue se planejar. Dá pra saber quanto pode gastar no mês, as empresas conseguem investir sem surpresas, garantindo mais empregos. Investidores se sentem mais seguros para investir. Ou seja, todo mundo sai ganhando.

Regime de metas de inflação

A estabilidade e a previsibilidade dos preços são as grandes metas da política monetária. É por isso que, desde 1999, vigora no Brasil o regime de metas para a inflação, um sistema comum em grande parte dos países.

Basicamente, o Conselho Monetário Nacional (CMN), do Banco Central, define metas anuais de inflação. O objetivo é manter o dinheiro circulando no valor e na quantidade certa – e, assim, a inflação sob controle.

Para 2021, a meta é de uma inflação de 3,75%, com uma margem de tolerância de 1,5 ponto percentual para mais ou para menos. Ou seja, a meta seria respeitada se a inflação fechasse o ano dentro da faixa de 2,25% e 5,25%. Não é, no entanto, o que deve acontecer: atualmente, a previsão do mercado é que a inflação de 2021 fique acima dos 10%.

Metas de inflação para os próximos anos:

- 2022: 3,5%

- 2023: 3,25%

- 2024: 3%

E o que acontece se a meta estiver longe de ser batida?

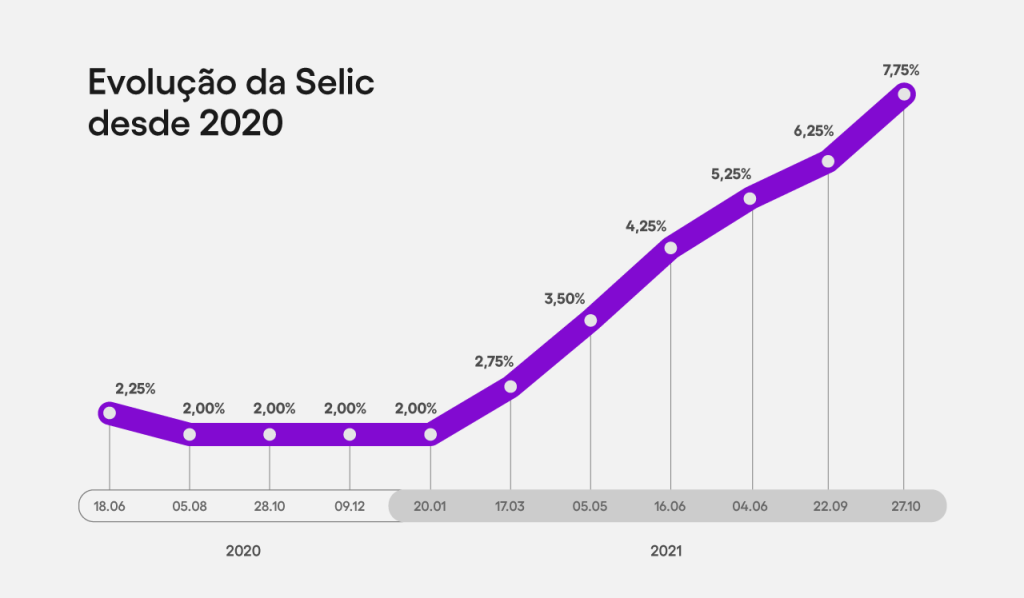

Ao olhar para as metas você já percebeu que a inflação deste ano está longe do objetivo. Mas o Banco Central não fica parado, sem fazer nada. Ele usa todas as ferramentas que tem à disposição para manter a inflação sob controle e trazê-la para a meta. A taxa Selic é a principal delas.

Taxa Selic: principal instrumento da política monetária

A Selic é a taxa básica de juros do país, e guia todas as outras taxas, inclusive a do seu cartão de crédito, de empréstimos, e rendimentos de muitos investimentos que você conhece, como a poupança.

Ela é definida a cada 45 dias pelo Copom (Comitê de Política Monetária), do Banco Central. Existem muitos indicadores que podem elevar, manter ou diminuir a taxa de juros, mas é a inflação que define o futuro dela.

Quando a inflação sobe, a tendência é que o Banco Central aumente a Selic para desacelerar a economia. As pessoas tendem a comprar menos, porque os juros ficam mais altos. O consumo cai, assim como a inflação.

Com a inflação controlada, não há mais necessidade de ter juros altos. Ao reduzi-los, o BC estimula o consumo.

Em 2021, com a inflação beirando os 11%, o Banco Central apertou o ciclo monetário – ou seja, está aumentando, e rápido, a taxa Selic – justamente para forçar a inflação a ceder. Enquanto a inflação estiver longe da meta, a taxa de juros deve continuar subindo.

Lembrando: o efeito de alterações na taxa Selic é sentido a longo prazo na economia. A inflação não muda da noite para o dia apenas porque os juros foram alterados.

Entenda aqui como o Copom funciona

Instrumentos da política monetária

Então o grande objetivo da política monetária, na prática, é manter a inflação sob controle. Contudo, para controlar a quantidade de dinheiro no país, o Banco Central tem outras ferramentas além da taxa Selic. Veja, abaixo, quais são elas:

Depósitos compulsórios

É um percentual, pago pelos bancos, sobre valores depositados pelos correntistas. Na prática, quando você deposita dinheiro na sua conta, ele fica disponível para o banco usar para emprestar para outra pessoa. Como assim?

Calma, seu dinheiro vai estar lá quando você precisar usar. Mas enquanto você não usa, ele não fica parado, esperando por você. Ele é movimentado internamente pelo banco. Justamente para limitar a quantidade de dinheiro que os bancos têm à disposição para emprestar, o Banco Central exige que parte desses recursos fique depositado com ele.

Com menos dinheiro à disposição, os bancos emprestam menos e evitam se expor ao risco de crédito – em outras palavras, evitam um aumento no número de pessoas que deixam de pagar o empréstimo. Além disso, com os recursos depositados no Banco Central, o sistema financeiro tem uma reserva de emergência para crises.

Veja mais sobre depósito compulsório aqui.

Redescontos bancários

Da mesma forma que você pode contratar um empréstimo de um banco, os bancos podem pedir um empréstimo ao Banco Central. Esse empréstimo é o redesconto bancário. Isso acontece quando alguma instituição financeira tem pouco dinheiro em caixa.

Assim como você paga juros ao contratar um crédito, o banco também paga juros ao pegar dinheiro emprestado do Banco Central. Nesse caso, esse juros é a taxa de redesconto.

E como esse empréstimo controla a quantidade de dinheiro na economia?

Simples: quanto mais dinheiro o Banco Central empresta, mais dinheiro uma instituição financeira tem para emprestar para empresas e pessoas e, assim, mais dinheiro entra na economia. E quanto menor for essa oferta, menos dinheiro circula por aí. Esse controle é feito justamente por meio da taxa de redesconto.

Quando o Banco Central quer colocar mais dinheiro na economia, ele reduz a taxa de redesconto, melhorando as condições de pagamento dos bancos e tornando o empréstimo mais atraente. Com mais dinheiro em caixa e menor comprometimento futuro para pagar a dívida, os bancos têm mais recursos para emprestar para pessoas e empresas, aumentando a quantidade de dinheiro em circulação.

Se a intenção do Banco Central é reduzir a circulação de dinheiro, ele eleva a taxa de redesconto, tornando o empréstimo mais caro para os bancos – isso diminui o apetite das instituições pelo crédito e compromete o caixa das que tiveram de contratar o empréstimo. Com caixa futuro comprometido, essas instituições reduzem a oferta de crédito para pessoas e empresas, e menos dinheiro circula na economia.

Operações de mercado aberto (open market)

Se você está começando a investir, já deve ter ouvido falar no Tesouro Direto, programa do Tesouro Nacional lançado em 2002 para garantir o acesso de qualquer pessoa aos títulos públicos. Até então, apenas grandes investidores e bancos conseguiam comprar e vender títulos públicos.

O Tesouro Direto abriu as portas para todo mundo, mas não fechou para os bancos, que continuam comprando e vendendo títulos públicos. Essa negociação feita pelas instituições financeiras é chamada de mercado aberto (ou open market).

Essa é uma grande ferramenta de controle de moeda do Banco Central e tem efeito de curto prazo. Quando o BC precisa colocar mais dinheiro na economia, ele compra títulos públicos dos bancos, que passam a ter mais dinheiro em caixa. Se a ideia é reduzir a quantidade de moeda, ele vende títulos públicos para os bancos com taxas de retorno atrativas, reduzindo a quantidade de recursos em caixa.

A regra é a mesma: com mais dinheiro em caixa, os bancos têm mais recursos para emprestar para pessoas e empresas. Com menos, essa oferta diminui.

Entenda tudo sobre Tesouro Direto aqui.

Tipos de política monetária

O grande objetivo da política monetária é controlar a oferta de moeda no país e, assim, controlar a inflação. Mas esse caminho tem duas vias: ou o Banco Central age para aumentar a oferta de moeda ou para reduzir. Entenda os dois tipos de política monetária que existem.

Política monetária expansionista

É o conjunto de ações do Banco Central para aumentar a liquidez da economia, ou seja, a oferta de moeda. Esse tipo de política monetária tem a função de aquecer a economia – permitindo que você tenha mais dinheiro disponível para consumir, seja por meio de crédito mais barato, por uma renda constante (economia aquecida gera mais empregos) ou por produtos e serviços com preços mais atrativos.

Na política monetária expansionista entram ações como redução da taxa Selic, compra de títulos públicos, oferta de crédito para os bancos com taxa de redesconto menor e redução da taxa do depósito compulsório.

Política monetária restritiva ou contracionista

Ela representa as ações que esfriam a economia, reduzindo o consumo. E por que reduzir o ritmo de crescimento de um país? Isso é necessário quando a inflação sobe acima da meta ou em um ritmo preocupante.

Nesse cenário, o Banco Central pode aumentar a taxa de juros – encarecendo o crédito –, vender títulos públicos, reduzir o crédito para os bancos – elevando a taxa de redesconto – e até aumentando a taxa do depósito compulsório.

Sem perder o foco na inflação

É importante reforçar o principal objetivo da política monetária: equilibrar a circulação e o custo do dinheiro, mantendo a inflação sob controle. Ou seja, é a inflação que comanda as ações do Banco Central. Além disso, nem todas essas ações ocorrem ao mesmo tempo, porque existem vários fatores que fazem uma economia crescer ou cair.

Por diversos motivos, a economia do país caminha mais fraca nesse momento. Era de se esperar, então, que o Banco Central mantivesse a taxa Selic baixa, para aquecer a economia, certo? Em tese, sim, se a inflação estivesse sob controle – o que não é o caso agora.

Como é a inflação quem comanda as ações da política monetária, mesmo com a economia mais retraída, o BC precisou acelerar o ritmo de aumento da taxa de juros para conter a alta dos preços, que está longe da meta.

Como a política monetária afeta a sua vida?

As consequências da política monetária na sua vida não se resumem à variação de preços (inflação) ou dos juros (taxa Selic). Olhando no detalhe, elas vão mais longe.

Segundo o Banco Central, a política monetária afeta a decisão entre consumo e investimento das famílias e empresas; a taxa de câmbio; o preço dos ativos (investimentos); o preço do crédito; e as expectativas.

Consumir ou investir

Essa é a consequência mais falada. Dependendo dos rumos da inflação, a taxa Selic sobe ou desce. E isso afeta a decisão de pessoas e empresas sobre consumir ou investir.

Quando a taxa Selic sobe, as demais taxas de juros tendem a ficar mais altas também. Fica mais caro para você pegar um empréstimo, entrar num financiamento ou parcelar uma compra, por exemplo. Assim como fica mais caro para as empresas financiarem a compra de um novo equipamento ou contratar mais pessoas.

Por outro lado, os juros oferecidos em investimentos de renda fixa ficam mais atrativos, incentivando as pessoas a investirem nesses ativos ao invés de usarem o dinheiro para consumir --essa é outra forma de reduzir a circulação de recursos na economia.

Tanto você como as empresas consomem menos. Isso tende a reduzir a busca por bens e serviços da economia, contribuindo para a redução da inflação.

Preço do crédito

Por ser a taxa que guia todas as outras taxas, a Selic afeta todo e qualquer tipo de crédito. Quando ela sobe, as taxas de empréstimos tendem a subir. Taxas mais caras desestimulam o consumo e o volume de empréstimos para pessoas e empresas cai.

Quando a taxa Selic cai, os juros de empréstimos tendem a cair. Nesse caso, o volume de crédito no mercado aumenta e os juros oferecidos em investimentos conservadores ficam menos atrativos. Tudo isso estimula as pessoas a consumirem e isso aquece a economia.

Conheça quais são os investimentos de renda fixa

Taxa de câmbio

Se você pensa que a variação do dólar só afeta quem tem dinheiro para viajar para outros países, é melhor prestar atenção aqui. Ao subir a taxa de juros, o Banco Central reduz a circulação de moeda, lembra? Com menos dinheiro rodando, o real tende a se valorizar frente ao dólar. E isso gera duas consequências por aqui.

A primeira delas é que o preço de tudo o que é vendido internacionalmente cai. Estamos falando de bens e insumos usados na produção de itens nacionais, como a farinha para fazer o seu pãozinho, que tende a ficar mais barato neste caso.

Outra consequência é que o dólar mais barato desestimula as exportações – elevando a oferta de bens no mercado interno – e incentiva as importações.

O contrário também vale: quando o dólar está mais valorizado, os itens produzidos com insumos estrangeiros tendem a ficar mais caros. Além disso, o dólar mais alto estimula as exportações, reduzindo a oferta interna. Tudo isso aumenta os preços dos produtos por aqui.

Preço dos investimentos

Quem investe também sente as consequências da política monetária. Lembra que um aumento na taxa de juros esfria a economia fazendo com que as pessoas consumam menos e as empresas reduzam investimentos?

Com consumo menor, as empresas vendem e lucram menos. E uma empresa que investe menos pode ficar menos atrativa aos olhos do investidor. Tudo isso afeta o valor de mercado dessa companhia e puxa para baixo o preço das ações dela.

Expectativas

A política monetária não mexe apenas com o seu bolso e suas decisões no presente, mas também com o seu comportamento financeiro futuro. E não tem nada a ver com adivinhação. As expectativas tornam a economia uma das ciências mais humanas que existem e é bem fácil entender o motivo.

Imagine essa situação: você vê pessoas sendo demitidas da empresa onde trabalha e tem chances reais de você ser uma delas. Diante disso, quais são as chances de você entrar agora num financiamento ou aumentar o seu nível de gastos? Quase nenhuma, né? É que neste caso suas expectativas não estão lá muito otimistas. Sem segurança de que terá uma renda no futuro, você já pensa em não ter muitas dívidas para pagar.

A política monetária mexe justamente com as expectativas – as suas e a das empresas. Quando a Selic está em ritmo de alta, como agora, a expectativa é de que a inflação recue. Afinal, o Banco Central usa a taxa Selic justamente para controlar a inflação.

Só essa ação do BC – de aumentar a Selic – já diz muita coisa para o mercado. Primeiro que se espera uma inflação menor no futuro. Segundo que, com juros maiores, a economia entra num ritmo mais lento. Terceiro que o BC está fazendo aquilo que ele precisa fazer – isso aumenta a credibilidade da autarquia, principalmente frente a grandes investidores. Essas informações influenciam o comportamento presente e futuro de pessoas e empresas.

Entendeu agora por que você não deve ignorar a política monetária?

Quando você entende o que está por trás de uma ação – como o aumento ou queda da taxa Selic, por exemplo –, consegue dar a melhor direção para o seu próprio dinheiro. Entende se o momento é de mais cautela ou não, qual direção adotar para os seus investimentos, se é um bom momento para fazer aquele financiamento ou até mesmo renegociar dívidas.

Este conteúdo faz parte da missão do Nubank de devolver às pessoas o controle sobre a sua vida financeira. Ainda não conhece o Nubank? Saiba mais sobre nossos produtos e a nossa história.