No mercado financeiro, é comum esbarrar em contratos com dois tipos de juros: os simples e os compostos. Seja no cálculo de rendimentos de investimentos ou na cobrança de atrasos, os juros praticados são, na grande maioria das vezes, juros compostos.

O problema é que eles costumam gerar muitas dúvidas. Isso porque os juros compostos são os chamados “juros sobre juros”, em que uma porcentagem é cobrada sobre um valor que já teve a correção com juros. Ficou confuso? Veja abaixo uma explicação e exemplos de juros compostos.

O que são juros, afinal?

Os juros são o que o cliente paga ou recebe a mais por uma operação financeira, como empréstimo ou investimento. No caso dos cartões de crédito, por exemplo, existe a cobrança de juros se houver atraso no pagamento.

Já os investimentos são um tipo de empréstimo com juros: você, ao investir seu dinheiro, o empresta para uma instituição financeira e recebe um valor por isso, que é justamente o rendimento do investimento. Cada uma das operações de crédito, seja investimento ou empréstimos, oferece uma taxa de juros diferente.

Qual a diferença entre juros simples e compostos?

Existe uma diferença significativa entre juros simples e compostos. Afinal, os juros simples são calculados sobre o valor total – eles são mais comuns em operações de empréstimo, por exemplo. Já os juros compostos são calculados sobre o valor total + juros simples cobrados sobre ele.

Quando você contrata algum serviço financeiro que tem a taxa de juros calculada por juros simples, é possível saber exatamente qual valor de juros vai pagar até o fim das parcelas definidas.

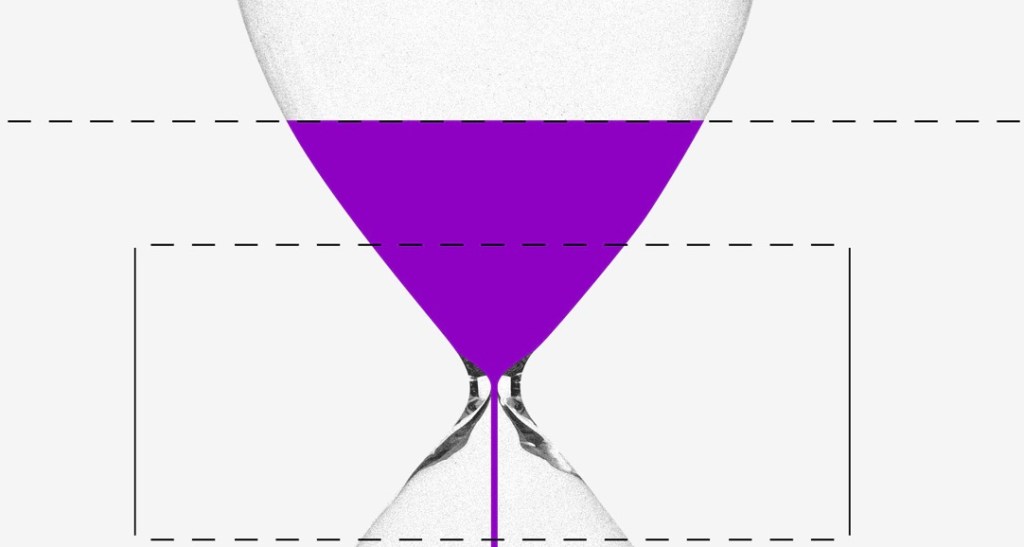

Já os juros compostos são influenciados de forma direta pelo tempo. Ou seja, o prazo total da transação faz toda a diferença – e o valor final pago em juros é completamente variável de acordo com o tempo de duração total da operação.

Por exemplo: se você contratar um empréstimo por juros compostos, quanto mais você demorar para quitar o débito, mais juros vai pagar e mais caro ele vai sair para o seu bolso.

Veja mais sobre a diferença entre juros simples e juros compostos.

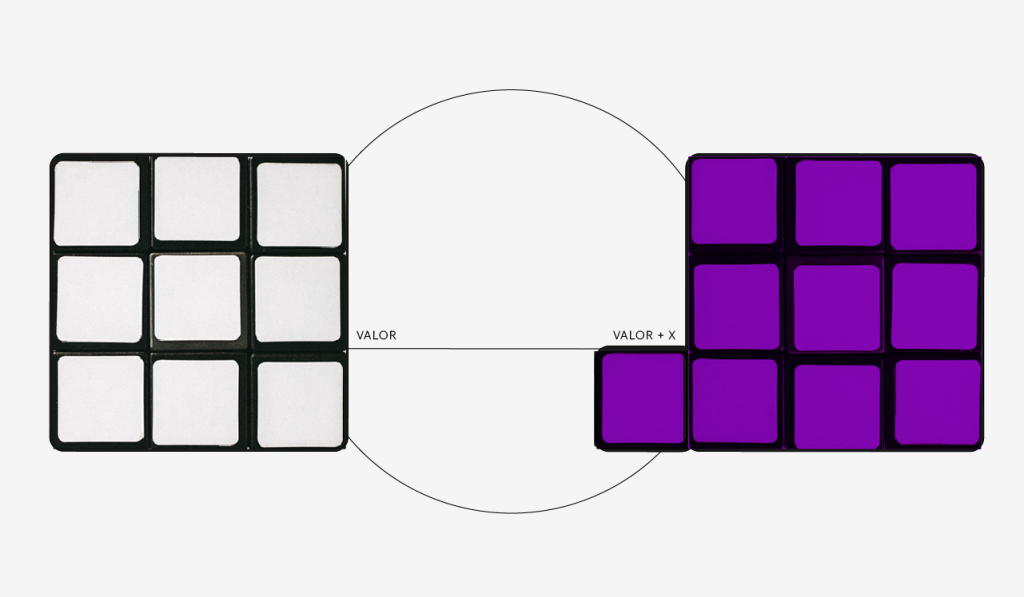

O que são juros compostos?

Os juros compostos são calculados sobre juros acumulados de períodos anteriores, e por isso são chamados de juros sobre juros.

Como assim?

Os juros compostos incidem sobre o valor principal da operação já corrigido com juros – um valor X é corrigido com juros e, no mês seguinte, pensando em uma operação mensal, os juros serão aplicados pelo valor já corrigido, e não o valor inicial.

Como funcionam os juros compostos?

Pensando em finanças, os juros compostos funcionam de maneira incorporada ao capital. Isso faz com que ele cresça de maneira exponencial, já que sempre será calculado em cima do montante anterior à nova taxa.

Por isso é importante entender que os juros compostos tem dois lados: ele pode ser uma excelente estratégia para quem está investindo, mas pode complicar a vida quando não se há um planejamento financeiro na hora de quitar uma dívida acordada em juros compostos.

Entenda os fatores que influenciam nesse cálculo a seguir.

Como calcular juros compostos?

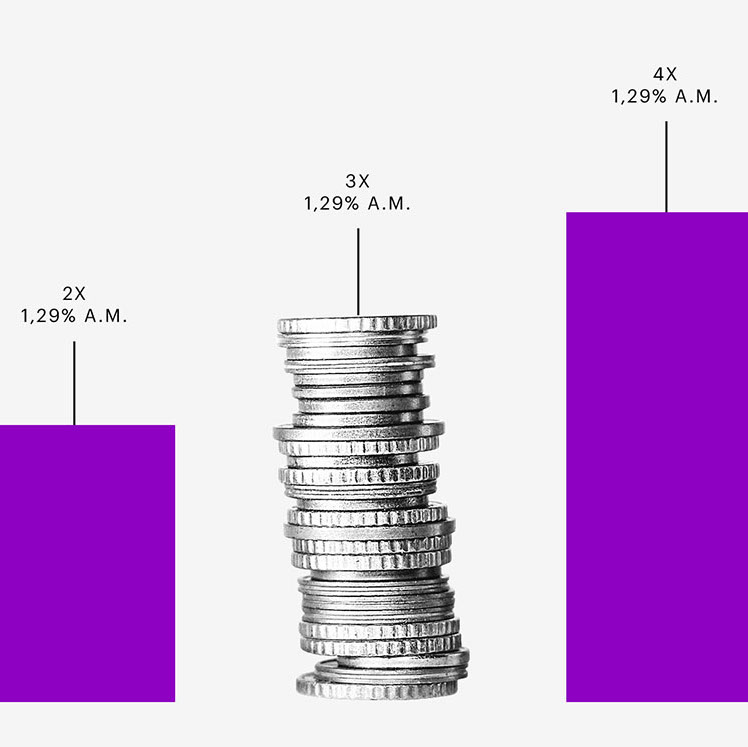

Pense em um investimento com juros compostos de 1% a cada mês.

No primeiro mês, o seu retorno será de 1% sobre o valor inicial. No segundo mês, será 1% sobre o valor inicial + o rendimento do primeiro mês. Se você começou com R$ 1.000,00, ao final do primeiro mês receberá 1% sobre esse valor – ou seja, R$ 10. No segundo mês, receberá 1% sobre R$ 1.010,00, valor já acrescido de juros. E assim segue o cálculo de juros até o final da operação.

Fórmula de juros compostos

Existe um jeito mais formal de entender os juros compostos, com fórmula. O cálculo de juros compostos obedece a seguinte equação:

M = C (1 + i)t

Nesta equação, cada letra tem um significado:

- M representa o montante acumulado, ou seja, o valor total da aplicação;

- C é o capital investido;

- i é a taxa de juros;

- t é o período de tempo.

Para esse cálculo fazer sentido, é preciso que a dimensão do tempo seja definida em meses e o mesmo para a taxa de juros. Se você escolher colocar a taxa de juros em anos, o tempo também precisa estar descrito em anos. Ou seja, taxa de juros e tempo precisam estar na mesma grandeza.

Como o tempo impacta os juros compostos?

Uma das características mais importantes para o cálculo dos juros compostos é a influência do tempo – quanto mais tempo durar a operação financeira (por exemplo, quanto maior o números de parcelas sob as quais incidirão juros), maior será o valor total de juros. Quanto mais tempo (períodos compostos), mais juros são acumulados.

No caso de uma dívida, por exemplo, os juros compostos podem dificultar o entendimento do valor final.

Por exemplo: um empréstimo com uma taxa de 2% ao mês significa, na prática, mais do que 24% ao ano – que seria o equivalente aos juros totais caso fossem juros simples. Isso porque, a cada parcela paga, você abate parte da dívida, mas são cobrados juros sobre o valor restante. E assim a cada mês.

Como investir em juros compostos?

Para investir em juros compostos é necessário buscar por modalidades de investimento que atuem com a mesma premissa de remuneração destes. Neste caso, é recomendado observar os seguintes exemplos de investimentos:

Investimento em juros compostos: como entender os rendimentos?

Como explicado, o tempo tem um impacto significativo no cálculo de juros compostos. Ou seja, se você investe em algum tipo de fundo que é calculado por juros compostos, o tempo que você deixará o dinheiro investido é um fator relevante que precisa ser considerado.

Isso quer dizer que: quanto mais tempo você deixar o seu dinheiro depositado no investimento com juros compostos, mais lucratividade você terá.

Regra dos 72: como ela ajuda nos investimentos?

Como os investimentos normalmente são remunerados por juros compostos, fica mais difícil entender quanto se vai ganhar. Para isso, a regra dos 72 pode ser uma grande aliada.

Basicamente, a regra dos 72 é um cálculo que mostra em quanto tempo o valor que você investiu vai dobrar os rendimentos.

Fazer esse cálculo é bem simples: basta dividir o número 72 pela taxa de juros da aplicação. O resultado será correspondente ao número de anos necessários para que você dobre o montante investido.

Exemplo: você investiu R$ 3 mil em um ativo com rendimento prefixado de 5% ao ano. Para entender em quanto tempo o montante será correspondente a R$ 6 mil (o dobro), usando a regra dos 72, divida 72 por 5. O resultado é 14,4 anos.

Saiba mais sobre essa metodologia aqui.

Quer entender mais sobre juros? Leia também:

Taxa de juros: empréstimo vale mais a pena? Saiba como calcular

Este texto faz parte da missão do Nubank de lutar contra a complexidade do sistema financeiro para empoderar as pessoas, tanto físicas quanto jurídicas.