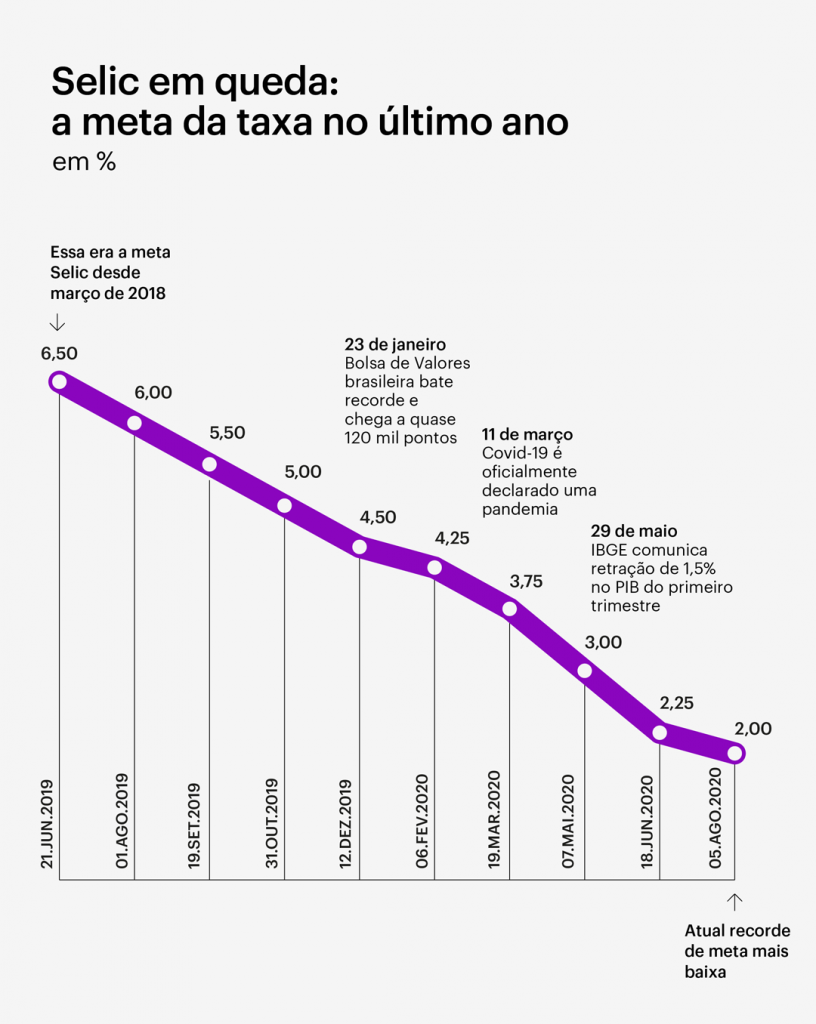

No dia 5 de agosto de 2020, o Comitê de Política Monetária (Copom) do Banco Central comunicou uma nova queda na meta da Taxa Selic: 2%. É uma diminuição de 0,25 pontos percentuais em relação à meta anterior.

Falar que a Selic caiu já não é mais novidade: a mesma notícia é repetida a cada 45 dias, há aproximadamente um ano. Foi em julho de 2019 que a Selic, até então estável em 6,5%, recebeu a primeira do que seriam nove diminuições consecutivas.

Mas por que cortar tanto essa taxa? Qual é a intenção do Banco Central com isso? E como uma Selic mais baixa impacta a vida das pessoas no dia a dia?

O que é Selic mesmo?

A Selic é a taxa de juros básica da economia. Isso significa que ela serve de referência para todas as outras taxas - como os juros de um empréstimo ou o rendimento de uma aplicação.

Um exemplo prático: vários investimentos em renda fixa têm a remuneração atrelada ao CDI. O CDI, por sua vez, anda de mãos dadas com a Selic. Por isso, quando a Selic cai, o CDI também tende a diminuir, afetando diretamente os rendimentos de aplicações.

Vale lembrar: durante a reunião, o Copom estabelece a meta da Selic, não a taxa em si. O que o Banco Central faz é comprar ou vender títulos públicos para influenciar o mercado, aumentando ou diminuindo a demanda para mexer no preço e impactar os juros.

E por que a meta da Selic cai ou sobe?

A Selic é um dos instrumentos do Banco Central para controlar a inflação no país. Quando a Selic cai, a tendência é que a inflação aumente; quando a Selic sobe, a tendência é que a inflação diminua.

Ao se reunir, o Copom analisa uma série de fatores da economia e decide, com base neles, se a taxa vai cair, subir, ou permanecer igual.

Como assim? Por que mexer na inflação?

Uma Selic mais baixa pode diminuir os juros no geral e aumentar o acesso ao crédito. Com isso, as pessoas têm mais estímulo para consumir - girando a roda da economia mais rápido, aumentando a demanda e, consequentemente, aumentando a inflação.

Vale lembrar: inflação, por si só, não é boa nem ruim. O nível de inflação equilibrado com as expectativas do país é um dos fatores que ajudam a economia como um todo. Deflação, por exemplo, pode ser tão ruim quanto hiperinflação.

Por que a Selic vem caindo tanto?

A resposta simples é: para tentar aquecer a economia.

A meta da Selic passou 16 meses estável, fixada a 6,5%, até ser cortada para 6% em julho de 2019. Por vários meses, os comunicados do Copom falavam sobre a recuperação gradual da economia brasileira, que andava a passos lentos, como justificativa para as quedas.

Paralelamente, o mercado vinha em uma onda de otimismo: a B3, Bolsa de Valores brasileira, chegou ao seu recorde histórico e bateu quase 120 mil pontos em janeiro de 2020.

Em fevereiro de 2020, a Selic chegou ao patamar de 4,25% e a expectativa era que ela se estabilizasse novamente, a não ser que as circunstâncias mudassem drasticamente… E então veio o novo coronavírus.

A pandemia impactou a economia do Brasil e do mundo de forma intensa, provocando a perda de empregos e consequente diminuição do consumo - isso, por sua vez, desacelerou a economia. O Produto Interno Bruto (PIB) do primeiro trimestre reflete essa situação, com uma queda de 1,5%.

Selic a 2%: o que disse o Banco Central?

Ao anunciar a queda da Selic para 2%, o Banco Central citou os efeitos da pandemia como o principal fator de decisão.

"A pandemia da Covid-19 continua provocando a maior retração econômica global desde a Grande Depressão. Nesse contexto, apesar de alguns sinais promissores de retomada da atividade nas principais economias e de alguma moderação na volatilidade dos ativos financeiros, o ambiente para as economias emergentes segue desafiador", disse o comunicado.

Segundo o Copom, alguns indicadores "sugerem uma recuperação parcial" da atividade econômica brasileira, mas a incerteza segue alta e as medidas de inflação atual não são compatíveis com o cumprimento da meta.

Sobre o futuro da Selic, o Copom admitiu a possibilidade de mais ajustes, mas afirmou que a margem deve ser pequena.

Este conteúdo faz parte da missão do Nubank de devolver às pessoas o controle sobre a sua vida financeira. Ainda não conhece o Nubank? Saiba mais sobre nossos produtos e a nossa história aqui.